La garantie revente permet aux propriétaires de se couvrir contre une éventuelle moins value en cas de revente précipitée de leurs biens. Dans le contexte actuel de baisse des transactions et des prix des biens immobiliers, les acquéreurs ont davantage d’intérêt en cette assurance. Cette dernière est plutôt méconnue, notamment car elle est facultative. Le propriétaire peut souscrire à la garantie revente lors de l’achat du bien immobilier. Dans cet article, Gest’in vous présente plus en détail cette garantie revente, le principe et son fonctionnement.

Plan de l'article

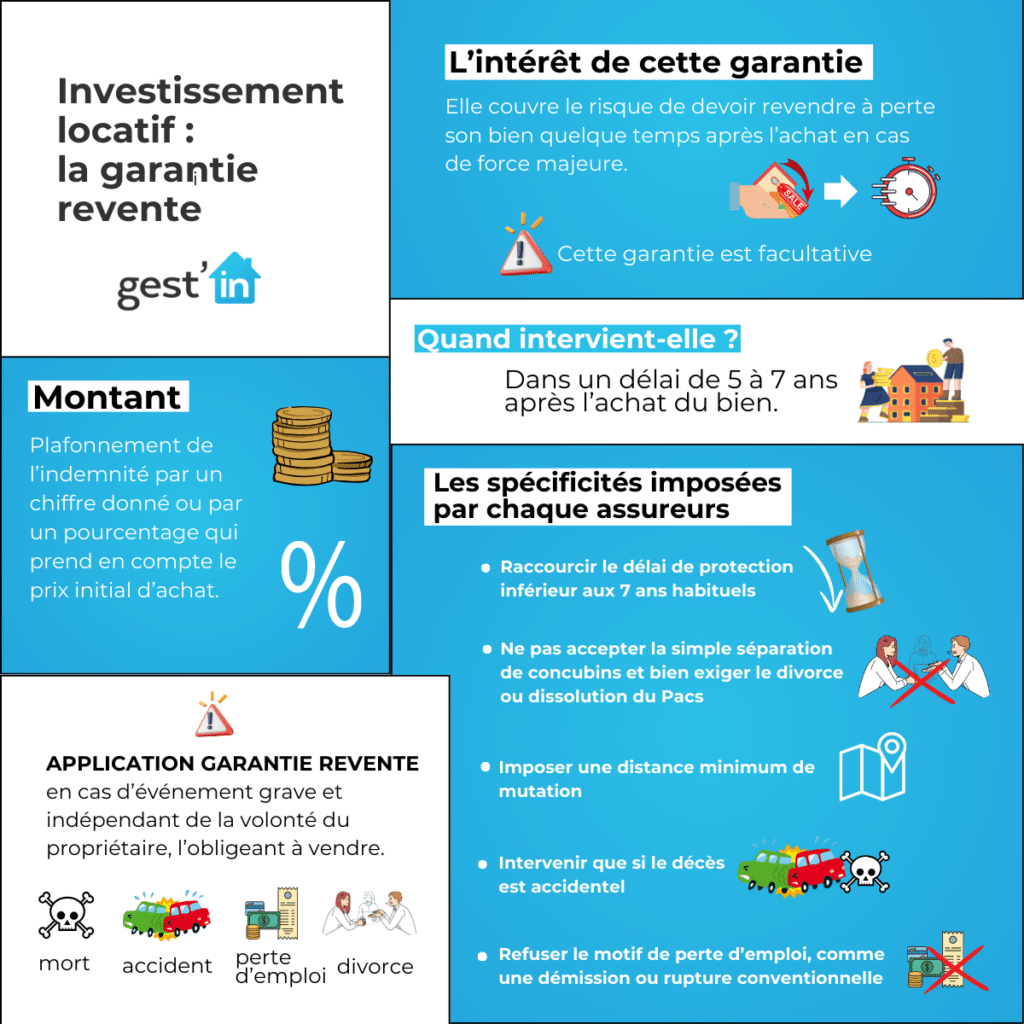

1 – Présentation : la garantie revente

La souscription de l’acquéreur à la garantie revente se fait auprès d’un professionnel. Elle s’applique si le bien est destiné à un usage d’habitation, à vocation de résidence principale ou secondaire, ou un investissement locatif. De plus, il doit être situé en France métropolitaine ou d’outre-mer.

La garantie revente a pour but de couvrir le propriétaire acquéreur d’un risque de moins-value en cas de revente urgente de son bien. Par conséquent, c’est une garantie contre la perte financière lors d’un événement spécifique. Elle indemnise le vendeur dans la limite d’un plafond ou d’un pourcentage. Les montants des indemnités sont très variables en fonction des contrats d’assurance.

2 – Le fonctionnement de la garantie revente

A/ Quand est-ce qu’elle intervient ?

La garantie revente intervient lorsque ces critères sont remplis :

- La vente intervient rapidement après l’achat (entre cinq et sept ans)

- La vente a lieu quelques mois après l’événement spécifique qui a conduit à la revente précipitée

- La vente doit être due à un événement indépendant de la volonté du propriétaire : décès, invalidité suite à un accident, licenciement économique, divorce, dissolution de Pacs, divorce, naissance multiple, etc.

B/ Quel est le montant de l’indemnité ?

L’assure peut plafonner le montant de l’indemnité par un chiffre donné (exemple : maximum 50 000€) ou par un pourcentage qui prend en compte le prix initial d’achat.

Les assureurs peuvent avoir des méthodes de calcul différentes. Certains prennent seulement en compte le prix initial d’achat, d’autres prennent tout ou partie des frais annexes comme les frais de notaire ou d’agence, le montant des travaux réalisés depuis l’achat.

3- Les limites de la garantie revente

La garantie revente s’applique uniquement dans le cas d’un événement grave et indépendant de la volonté du propriétaire qui l’oblige à vendre. Comme dit précédemment, une mutation professionnelle peut être un événement valable. Cependant, les professions dans lesquelles les mutations sont fréquentes (militaires, magistrats, etc.) ne sont généralement pas couvertes par la garantie revente.

En parallèle, les assureurs peuvent préciser d’autres exclusions et limites au contrat. Chaque assureur établit ses propres critères :

- Il peut raccourcir la durée de protection, inférieure aux 7 ans habituels

- Il peut ne pas accepter la simple séparation de concubins et bien exiger le divorce ou dissolution du Pacs.

- Il peut imposer une distance minimum à la mutation

- Il peut intervenir seulement si le décès est accidentel

- Il peut refuser le motif de perte d’emploi, par exemple lorsqu’il s’agit d’une démission ou d’une rupture conventionnelle.

Il est donc important d’étudier attentivement les différentes modalités de la garantie avant la signature de contrat.

Gest’in, nourrice en gestion, connaît le besoin de sécurité qui habite un propriétaire investisseur. En qualité de courtier NousAssurons, Gest’in propose plusieurs assurances dont la garantie revente, dans le cadre de son partenariat en gestion locative. Ainsi, le professionnel de l’immobilier, en tandem avec Gest’in, à toutes les clés pour apporter de la sécurité et sérénité aux acheteurs. Ces derniers savent leur patrimoine protégé.

Vous souhaitez en savoir plus ? Contactez-nous au 04 12 04 11 87 !